中間層の地崩れに歯止めをかける ―井手英策提起を考える― 2017年秋

“再分配の罠”から“All for All”への原理転換

蜂谷 隆(経済ジャーナリスト)

日本経済は成熟経済となったと言われている。人口減少と成長力の鈍化(低成長)の時代に入った。このことは経済成長を高めることで生活水準を上げることや、税収を増やして社会保障費を確保することが困難になっていることを示している。それだけではない経済成長を前提にして作りあげてきた雇用、福祉、教育、住宅など生活保障の仕組みが問われてきている。経済と社会の構造を、経済成長を前提としないものに変えることである。

日本経済のバブル経済崩壊後の20年余は、「失われた20年」、「大停滞の20年」と言われている。賃金の低下と非正規労働者の増加によって個人消費が低迷、高度成長時代に作りあげた分厚い中間層を崩壊させ、低所得者層と中間層(下)を増やした。他方で企業は輸出と海外進出で利益を得て内部留保を増やし、自己資金を増加させたのである。安倍政権以降、労働力不足となり失業率が低下、アベノミクスによる異次元緩和で円安となり超低金利でかろうじて経済を保っているというのが現状といえよう。

人口減少が進む時代にあっては成長に依存せずに、中間層の再生に向けた手立てが求められる。筆者はこの点で慶応大学教授井手英策氏の提起は大きな意味を持っていると考えている。井手氏は対象を絞り込む「選別主義」ではなく、すべての人を対象とした「普遍主義」を基本とすることを強調している。“All for All”という考え方である。財源は増税である。多くの人が満足すれば増税は忌避されないという確信から来ている。井手氏の提案をもとに成熟経済時代の生活保障を考えてみたい。

Ⅰ 「大停滞の20年」をどうとらえるか

1980年代後半のバブル経済が崩壊してから成長率は鈍化し、2001年から2016年までの名目成長率の平均は0・14%(実質GDPで0・78%)(1)とほぼゼロ成長となっている。これは08年のリーマン・ショックと11年の東日本大震災で大きく落ち込んだことが要因となったことは事実だが、09年と11年の2年を除いても名目成長率の平均は0・72%(実質GDPで1・29%)に過ぎない。

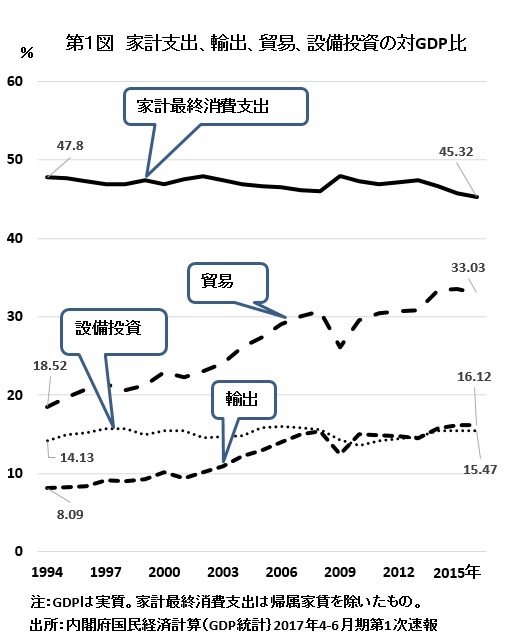

この間の特徴は個人消費の低迷である。実質GDPの家計最終消費支出(除く持ち家の帰属家賃(2))を見ると、GDPは94年の425・4兆円から16年には521・5兆円と96・1兆円(22・6%)増となっているが、家計最終消費支出は203・4兆円から236・4兆億円と約33兆円(16・2%)増にとどまっている。この結果、94年に47・8%あった家計最終消費支出のGDP比率は、16年には45・3%まで下げている。

では何が増えたのか?輸出である。輸出は94年に34・4兆円だったが、16年には84・1兆円と2・4倍に増やしている。このためGDPにおける輸出の依存比率は8・1%だったが、増加の一途をたどり16年には16・1%とほぼ倍増している。輸出と同じように輸入の増加も著しい(3)。貿易(輸出+輸入)のGDPに対する依存度を見ると18・5%から33%となっている。日本経済は貿易特に輸出に依存する体質が強まってきているのである。これは内需特に個人消費の伸び悩みと相関関係にある。

消費が伸びなければ設備投資なども伸びない。16年の設備投資は80・7兆円なので、94年の60・1兆円と比較すると20兆円も増えた(34・3%増)のだが、2000年(71・5兆円)との比較では、実質GDPの伸率12・9%増とまったく同じとなる。設備投資は90年代の6年間で11兆円増、2000年以降の16年間でわずか9兆円しか増えていないのである。以上を図にすると第1図のようになる。

個人消費はなぜ伸びないのか。一つは日本経済が成熟化して需要そのものに飽和感が強まったことである。よく言われるように欲しいものがなくなってきたためである。自動車、テレビ、エアコン、デジカメ、何をとってもほぼ普及しつくして、あるのは買い替え需要となっている。

進む中間層の地崩れ

確かに時代認識としてはその通りだが、もう少し具体的に見ていくと根底に個人消費を支えてきた中間層の地崩れがある。この20年余の中で賃金が下がり、非正規労働者が増加したことで、生活が厳しくなっているという現実である。中間層(上)、中間層(中)から中間層(下)へシフトし、低所得者層あるいは中間層(下)といわれる層が厚みを増したのである。中間層の下ぶくれともいえる状況である。世帯所得で500万円以下層の増加である。

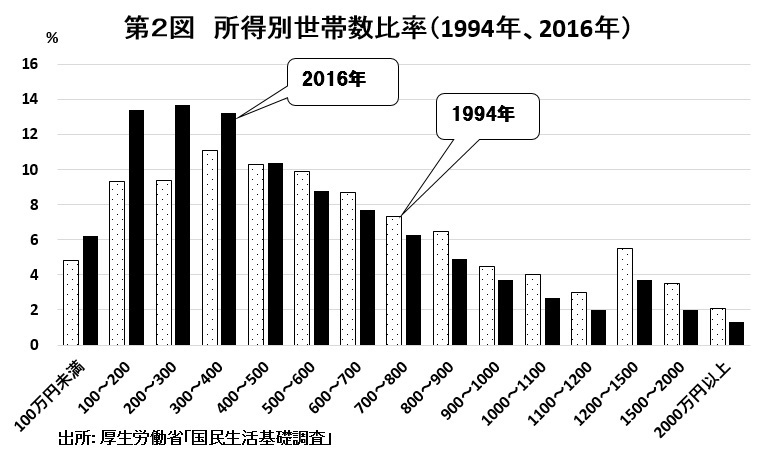

中間層の定義については、一般的には世帯の年収で2000万円以上は上流層、800万円から2000万円までが中間層(上)、500万円から800万円までが中間層(中)、300万円から500万円までが中間層(下)、300万円以下が低所得者層となる。世帯所得なので世帯人員によって所得に変動が生ずる。

1994年と2016年の世帯所得の年収別構成比を見ると、16年は低所得者層と中間層(下)が増えているのが分かる。16年は、年収300万円以下は33%、500万円以下は57%に達する。94年に比べそれぞれ10ポイント、13ポイントも増加している。低所得者層と中間層(下)の厚みが増したのである。

低所得者層と中間層(下)が増えたのは、これまで比較的高収入の団塊の世代など高齢者が定年を迎え年金生活に入ったことや嘱託など非正規労働者として働くようになったこと、さらには単身世帯の増加も要因となっている。しかし、こうした要因以上に大きいのは賃金水準の低下と非正規労働者の増加であろう。特に20~30歳代の現役世代が、「失われた20年」の中で低い賃金を強いられたためである。

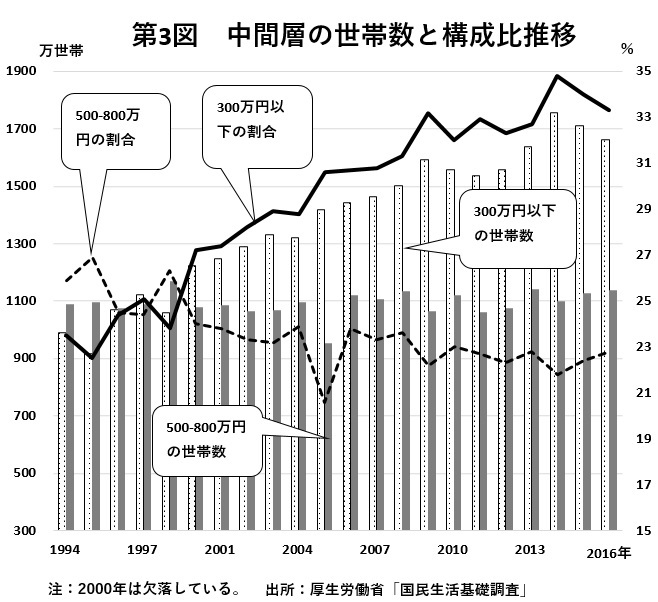

今日の中間層にはもう一つ問題があると考えられる。中間層の中軸を担う500~800万円層の脆弱性の問題である。

日本の世帯総数は94年で4201万世帯だったが、13年には5043万世帯まで増加した。その後は人口減少と歩調を合わせる形で減少、16年は4995万世帯となった。階層ごとに世帯数の変化と構成比を調べてみると、年収で500~800万円である中間層(中)の世帯数は94年1090万世帯だったが、16年は1139万世帯とわずかながら増加している。しかし、世帯総数の増加の方が大きいので構成比は下がった。年収800万円から2000万円の中間層(上)と2000万円以上の上流層の世帯数は減少しているので、その分500万円以下の層が増えたことになる。

中間層(中)がわずかながらでも増えたのは、女性の労働力率が上がり共働きが増えたためと見られる。今や共働き世帯は1129万世帯と全世帯の63%を占めている。94年前後はちょうど専業主婦世帯と共働き世帯が逆転した時で、共働き世帯は930万世帯、専業主婦世帯は943万世帯であった。ということはその後の20年の中で、正規と非正規の組み合わせ、あるいは2人とも正規(非正規)で合わせて500~800万円に到達する人達が増えてきたと見られる。中間層は決して安泰とは言えないのである。

貯蓄の減少と負債の増加

中間層の貯蓄や負債はどのように変化したのだろうか。内閣府の国民経済計算における家計貯蓄率を見ると、1995年度には11・1%だったが2000年度8・4%に下がり、さらにその後も下がり続け、13年度にはついにマイナス1・1%となった。家計貯蓄率というのは、家計の可処分所得に対する貯蓄の割合である。貯蓄率がマイナスになるということは、所得以上に消費して、貯蓄を取り崩していることを意味する。同統計ではその後、15年度には0・8%となりマイナスからは脱している。

また、金融広報中央委員会の「家計の金融行動に関する世論調査(2人以上世帯調査)によると、金融資産を保有していない世帯は16年で30・6%となっている。ちなみに94年は8・8%、2000年は12・4%、10年は22・9%と増加傾向にある。13年に30%台に乗せてから4年連続で30%台となっている。貯蓄も他の金融資産もゼロで生活をやりくりしている世帯が確実に増加しているのである。

国民経済計算はマクロ統計で、しかも自営業者、年金生活者なども含まれている(金融広報中央委員会の調査も含まれている)。年金生活の高齢者はそれまでの貯蓄を取り崩すので、貯蓄率の低下は高齢化率の高まりの反映とみることができる。では、現役世代の貯蓄率は上がったのか下がったのか?低所得者層や中間層(下)の貯蓄動向は?これらの点を知るには総務省の「家計調査報告(貯蓄・負債編)」が参考になる。というのは「家計調査報告」は、2人以上の世帯の中に勤労世帯という区分けをしており、さらに年齢階級別、所得階層別で貯蓄、負債、負債率、貯蓄率、持ち家率なども調査しているからである。いずれも02年以降のデータを公表している。

まず年収300万円以下層の動向を見る。02年の貯蓄は523万円で08年には611・3万円まで増えたが、その後13年には373万円まで減少、再び増加に向かい15年は523万円となっている。負債は02年には140万円だったが、15年は171万円なのでさほど増えていないが、08年は236・3万円に増加、年収に対する負債率も100%を超えた。これはリーマン・ショックによるものと見られる。

年収500万円層を見ると、負債の増加はあるが貯蓄も02年の609・4万円から15年の709・7万円と約100万円増やしている。

同調査によれば低所得者層や中間層(下)は貯蓄を減らしていないことになるが、これはおそらく高齢者で定年退職して退職金を得て嘱託などで働く人(世帯主)の世帯の増加によるもの見られる。退職金が貯蓄増に結びついたのだろう。

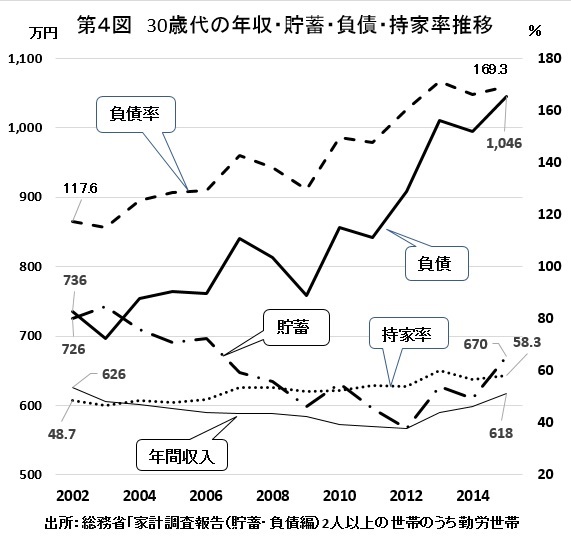

次に年齢階級別の動向を見ると、若い世代の中で結婚する比率が増す30歳代の勤労世帯という区分で見たのが第4図である。

この図は非常に示唆的である。というのは、この3年は上昇しているものの年収は下落、02年水準に戻っていない。その中で貯蓄を減らしながら負債を300万円以上増やしているからである。当然負債率は上昇することになる。持ち家率が上昇しているので、恐らく住宅ローンを利用しマンションか戸建て住宅を購入したものと思われる。これらから言えることは、現役世代は恐らく貯蓄の減少もあるが、それ以上に負債の増加というリスクを背負っている可能性がある。

Ⅱ 井手氏の提案をどう見るのか

以上の考察から言えることは、日本の中間層は「失われた20年」の中で傷つきながらも何とか踏ん張っているということである。リーマン・ショック級までいかなくとも、不況などのリスクがあればがくんと落ち込む可能性がある。ここに何らかの手当をする生活保障政策が、必要とされると筆者は常々考えてきた。そうした中で15年末に井手英策氏の『経済時代の終焉』を読んで強い衝撃を受けた。翌月に井手氏は『分断社会を終わらせる「だれもが受益者という財政戦略」』(古市将人、宮﨑雅人氏との共著、筑摩選書)を出版、持論をさらに展開しているが、同書を読み筆者の確信はさらに強まった。リベラル派が掲げてきた「貧困対策」は、分断を増長する結果をもたらしているという批判には新鮮味を感じた。読み込むうちに井手氏の提案は日本の生活保障政策の基本的考え方を指し示しているという認識に到達、この点について論じたのが「現代の理論」2016年秋号の拙稿「所得再分配と共助の新しい仕組み」である。

井手氏は、財政学の立場から「普遍主義」と「選別主義」を一つの切り口として、戦後の社会保障政策について分析、「選別主義」の危うさと「選別主義」による社会の中に生ずる分断状況について論じている。その典型が貧困対策で、真に困っている人だけを対象とした政策は、真に困っている人を選別する行政コストがかかるというだけでなく、その線引きに不満が出てくる。さらに中高所得者層は負担だけを強いられるため、低所得者層救済の政策に反発するという「再分配の罠」が生ずる。同氏はこうした政策を「救済型の再分配」、「救貧主義」として批判、「必要の原理」と「すべての人が受益者へ」という政策への転換を求めているのである。

筆者が井手氏の提案を評価するのは、単に「普遍主義」を強調しているからではない。中間層特に中間層(下)に着目しているからである。前述したように日本の中間層は地崩れを起こして、所得の低い層を増やし「下ぶくれ」となった。何かあれば貧困化しより厳しい生活となる層である。セーフティーネットを強化し生活を底上げする政策を実施し、分厚い中間層を再生することが問われていると思うが、この点で井手氏の提案は有効だと考える。つまり、貧困者や低所得者だけでなく広く中間層に網を広げて政策を行うということである。

もう一点は、増税の必要性を正面から掲げていることである。他の歳出の削減や国債の増発に頼ることなく増税によって財源を確保するのだが、増税分の使い道は○○です、というようにするという考え方である。「充実を実感できる増税」、「増税への忌避感の解消」が可能という。

例えば消費税を1%アップすると約1・5兆円の増税になるが、この1・5兆円で3~5歳児の幼保無償化(8000億円)と高齢者の介護利用者負担をゼロにする(7000億円)が可能と提言(4)している。増税分を財政再建の原資にすることには批判的で、大半を事実上財政再建に回した民主党政権末期に自民党、公明党の3党合意による「税と社会保障の一体改革」には厳しい見方を示している。

増税を指向するということは、経済成長による税収増に頼らないことを意味している。井手氏は「成熟経済」という概念は使っていないが、経済成長が鈍化し低成長あるいはゼロ成長となっているという時代認識が前提となっている。

井手氏の提案に対して、民進党の衆議院議員前原誠司氏が、政策を具体化するために自ら会長になって「民進党尊厳ある生活保障総合調査会」を作り、議論を行っている。6月には中間報告がまとめられた。秋には最終報告(具体的な生活保障政策)をまとめるとされている。筆者は最終報告に強い期待感をもっている。前原氏は民進党の代表に選ばれたが、同氏を中心に民進党が明確化された理念のもとに生活保障政策を打ち出すことは極めて大きな意味があると考えている。

問われる政策としての具体化

しかし、井手氏の提案は、理念、考え方である。その理念を“All for All”という言葉で表現している。実際に政策として打ち出す場合には、何を優先するのか、どこにポイントを置くかが問われる。当たり前の話だが、前出の幼保無償化にしても介護利用者負担ゼロにしても、就学前教育や介護保険制度の方向性を示すこと抜きには、具体化はあり得ない。また、これまで打ち出してきた政策との整合性も問われる。こうした議論を行うことなく実施しようとすれば単なる「バラマキ」というそしりを免れないだろう。

筆者は、3月に上梓した『「強い経済」の正体』(同時代社)の中で、低所得者層、中間層(下)の底上げを通じて中間層の再生に結びつく就学前教育の無償化、大学教育の無償化と住宅政策(公営住宅の充実と家賃補助)について提言を行った。就学前教育と大学教育の無償化については、国政の場でも議論が始まっているが、住宅政策については残念ながらほとんど議論はない。「民進党尊厳ある生活保障総合調査会」の中間報告でも「若年世代への住宅支援」と書かれているだけである。どのような政策が打ち出されるかは最終報告を見ないと分からないがが、一例を挙げると居住者の高齢化が著しい東京・板橋の高島平団地は、7700戸のうち500戸が空き家という。家賃が2DK(45平方メートル)で8万6000円と高いためだ。払えないので民間アパートに転居する高齢者もいるという。にもかかわらず空き家の多さを理由にさらなる値上げも検討しているそうだ(5)。

住宅公団(現在の都市再生機構)の賃貸住宅はなぜ値上げを繰り返してきたのか?これは中間層向け住宅を供給する公的役割が終わったとして、近隣の民間マンションの家賃の水準に合わせたからである。これは1990年代に住宅供給は民間が行うという新自由主義的政策にカジを切る(6)という理念のもとに行われた。こと住宅政策に関していえば、民主党政権は新自由主義的政策を踏襲し、さらに強める政策を行った。こうした点の反省抜きに新しい政策はあり得ないだろう。

アベノミクスの対抗軸に

筆者は井手英策氏の“All for All”という理念は、アベノミクスの対抗軸になりうると考えている。というのはアベノミクスは経済成長ありきで、しかも目先を重視する。日銀が国の財政をファイナンスし、日銀と年金積立管理運用独立行政法人(GPIF)が株価を支える綱渡りの政策である。目指しているのは強い国家にふさわしい「強い経済」である。その限りで「弱者救済」をするという。

これに対して井手氏は自らのブログの中で「経済成長だけに頼らずとも、僕たちが負担増を受け入れる代わりに、だれもが安心して生きていける社会をめざす」と述べている。分かりやすい。この理念をもう少し深めると「中間層が低所得者層と同盟関係を結ぶことで、双方ともに利益を得られる社会をめざす(7)」ということだろう。最近、井手氏は「中間層と低所得者層の同盟関係」という言葉を使わなくなった。あまりにも政治的すぎる言葉と考えたのかもしれないが、筆者はキーワードと考えている。目指すべき社会の一つのあり方がここに提起されていると思う。

政治の世界でいち早く井手氏の提案を具体化させるために動いた前原氏には敬意を表するが、さりとて前原氏にすべてを一任したわけではない。開かれた国民的な議論を行うことが求められていると思う。

注

(1)国民経済計算(GDP統計)は、断りがない限り2017年4―6月期第1次速報(8月14日発表)を使用している。同統計は16年12月に基準を改定した。新基準で遡ることができるのは1994年までとなっている。

(2)帰属家賃というのは、国民経済計算における特殊な概念のひとつで、持ち家の場合でも家賃を払って借家を借りていると考えて推定された計算上の家賃

(3) 国民経済計算上、輸出はプラスとされ、輸入はマイナスとして計算される。

(4)2016年6月27日付「日本経済新聞」「経済教室」

(5)菊地正憲「ルポ・高島平、あの湾岸団地は10年後も健在か? 昭和の人気団地に忍びよる高齢化の影」『中央公論』2017年4月号

(6)平山洋介(2011)『都市の条件 住まい、人生、社会持続』NTT出版、P.29

(7)井手英策他(2016)『分断社会を終わらせる「だれもが受益者という財政戦略」』P.152

(現代の理論 2017秋号)